Werttreiberorientierte Budgetierung in Banken

Budgets sind ein weit verbreitetes Koordinationsinstrument im Bankcontrolling. Die Besonderheiten im Bankgeschäft, klassische Abstimmungsprobleme autonomer Teilplanungen oder unterschiedliche dezentrale Planungsgrundlagen und methoden stellen jedoch hohe Anforderungen an die Budgetierung in Banken.

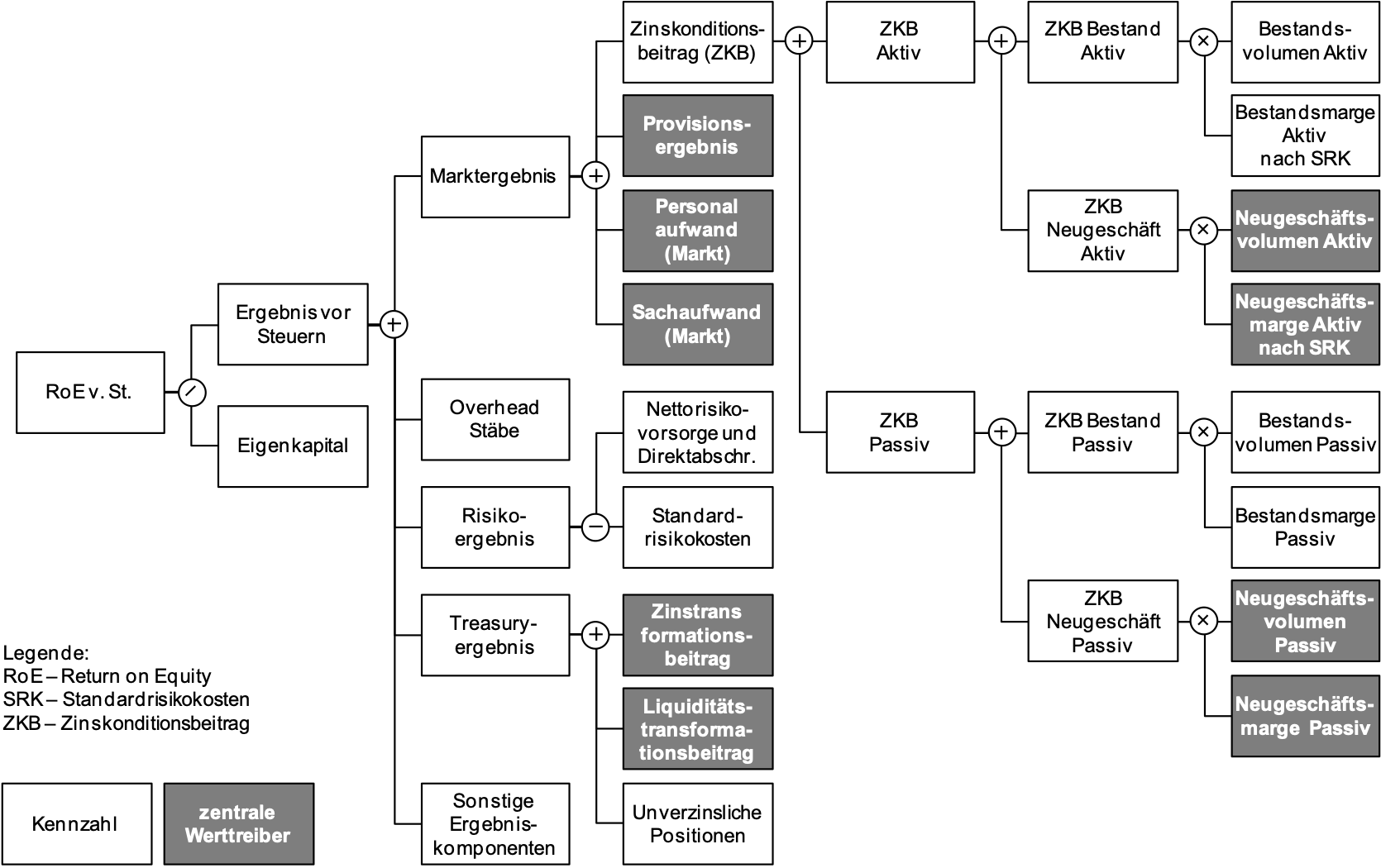

Anstelle einer Abkehr vom Budgeteinsatz wie im Beyond Budgeting wird in diesem Beitrag ein werttreiberorientiertes Budgetierungskonzept vorgestellt, das sich u. a. durch eine Ausrichtung der Budgetplanung an Key Performance Indicators, eine verbesserte Grundlage für die Analyse von Budgetabweichungen sowie eine hohe Unterstützungsleistung von Entscheidungen im Top Management einer Bank auszeichnet. Fallbeispiele zur Budgetplanung im Retail und Private Banking sowie zur Abweichungsanalyse verdeutlichen, dass die Werttreiberorientierung einen konkreten Vorschlag für die aktuelle Debatte um ein Better bzw. Advanced Budgeting im Bankenbereich liefert.

Quelle

Baumeister, Alexander; Ilg, Markus (2010): „Werttreiberorientierte Budgetierung in Banken.“ In: Controlling, 22 (2010), 1, S. 12–17.